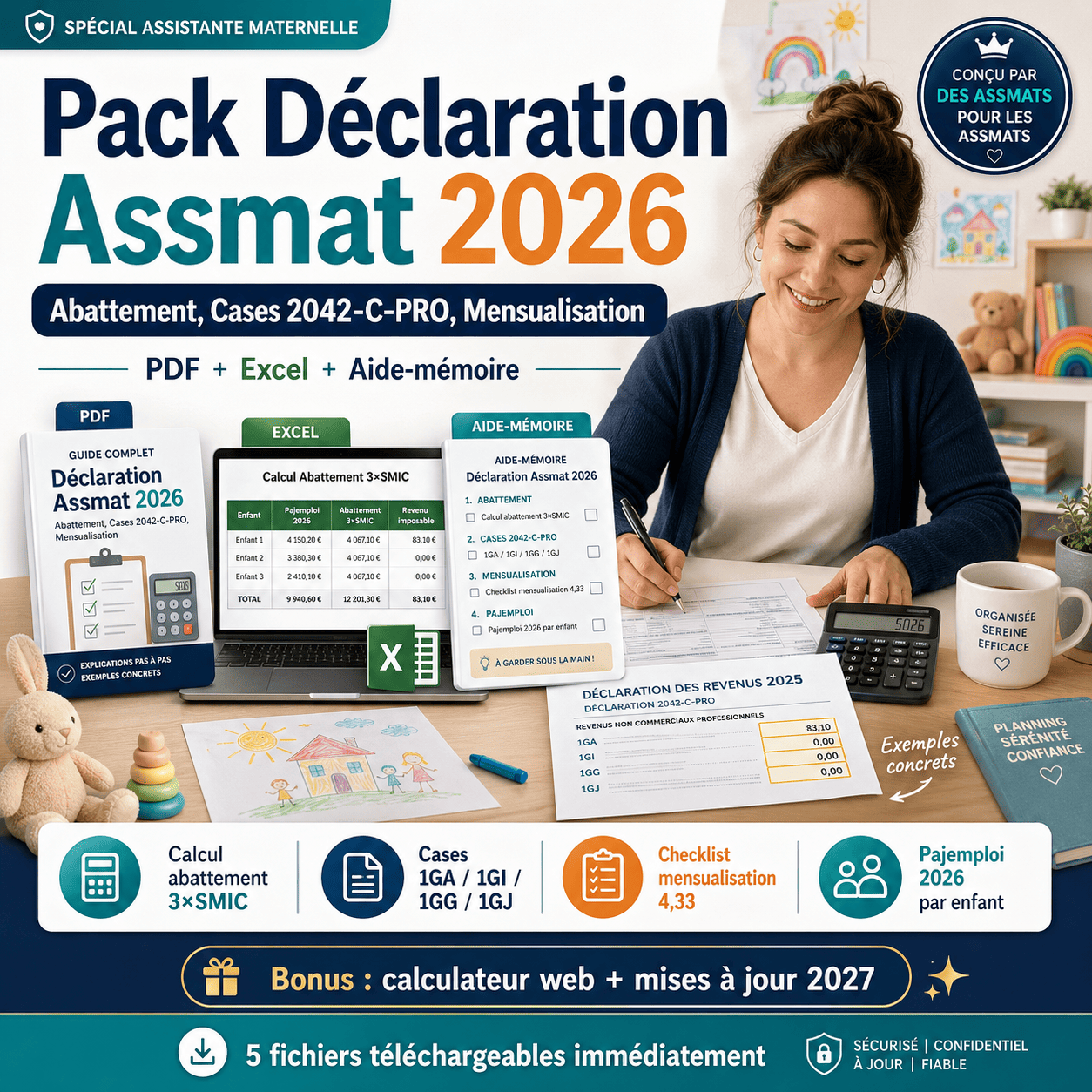

Fiche de Calcul Impôt Assistante Maternelle 2026 : Abattement 35,64€/Jour, Cases 2042-C PRO

⚠️ Information fiscale (YMYL)

Fiche pratique basée sur le CGI art. 80 sexies et le barème IR 2026 (BOI-BAREME-000038). Les situations particulières (garde partagée, MAM, arriérés) peuvent justifier la consultation d'un expert-comptable. Les montants sont indicatifs et engagent votre responsabilité fiscale.

⚡ En bref

Une assistante maternelle déclare ses revenus sur la 2042-C PRO, case 1GA (ou 1GI pour le conjoint). Formule 2026 : salaires bruts − (jours d'accueil × 3 × 11,88 €) = revenu imposable. L'abattement vaut 35,64 € par enfant-jour, majoré à 47,52 € pour un enfant AEEH ou accueilli de nuit. Indemnités d'entretien = case 1GG (non imposables).

🧾 Calculateur fiche impôt 2026

Renseigne ta situation 2025 (revenus déclarés en 2026). Le calculateur ventile automatiquement abattement standard et majoré AEEH.

⚙️ Téléchargements gratuits & actions

📄 Fiche PDF prête à imprimer (3 pages A4) · 📊 Tableur Excel formules natives · 🚀 App web hors-ligne installable · Tout gratuit, aucune création de compte.

📋 Les 4 cases 2042-C PRO à connaître

La déclaration 2042-C PRO (Complémentaire des Professions Non Salariées) est obligatoire pour toute assistante maternelle agréée, même si elle complète la 2042 principale. Quatre cases structurent toute votre fiscalité assmat :

| Case | Intitulé officiel | Ce qu'on y inscrit | Imposable ? |

|---|---|---|---|

| 1GA | Assistants maternels — Déclarant 1 | Salaires bruts − abattement (revenu net imposable) | ✅ Oui |

| 1GI | Assistants maternels — Déclarant 2 (conjoint) | Idem 1GA pour le conjoint assmat (si déclaration commune) | ✅ Oui |

| 1GG | Indemnités d'entretien et de repas | Montant des indemnités versées par les parents (informatif) | ❌ Non imposable |

| 1GJ | Revenus exceptionnels (arriérés, rappels) | Arriérés de salaires ou indemnités versés sur l'année mais dus au titre d'années antérieures | ✅ Oui (quotient art. 163-0 A) |

Règle d'affectation déclarant 1 vs déclarant 2

La répartition 1GA / 1GI n'est pas libre : elle suit l'ordre d'identification du foyer fiscal. Le déclarant 1 est la personne listée en premier sur l'avis d'imposition (en général celui qui a ouvert le dossier fiscal initial). Si deux conjoints sont tous deux assmat, chacun déclare ses revenus propres : 1GA pour le déclarant 1, 1GI pour le déclarant 2. Un couple où seul un conjoint est assmat utilise uniquement la case correspondant à son rang.

Fiche fiscale Pajemploi — comment la lire

Pajemploi envoie en janvier (pour les revenus de l'année précédente) une attestation fiscale annuelle agrégée. Elle contient trois blocs :

- Bloc « Rémunérations nettes imposables » : base brute déjà nette de cotisations salariales. C'est cette base que vous diminuez de l'abattement pour obtenir la case 1GA/1GI.

- Bloc « Indemnités d'entretien et repas » : reportez le total tel quel en case 1GG (non imposable mais à déclarer).

- Bloc « Jours d'activité » : indicatif uniquement. Les jours à prendre en compte pour l'abattement sont vos jours d'accueil effectifs (agenda personnel).

⚠️ L'administration fiscale pré-remplit parfois la 2042-C PRO avec le montant Pajemploi sans abattement. Vérifiez systématiquement les cases : en cas de pré-remplissage brut, vous devez corriger manuellement pour inscrire le montant net après abattement.

🧮 Formule détaillée et base légale

Revenu imposable 2026 = Salaires bruts Pajemploi − [(Jours std × 3 × 11,88 €) + (Jours AEEH × 4 × 11,88 €)]

Où : SMIC horaire 2026 = 11,88 € ; abattement par jour = 35,64 € (standard) ou 47,52 € (majoré AEEH/nuit).

Base légale (article par article)

- CGI art. 80 sexies alinéa 1 : institue l'abattement forfaitaire à 3 × SMIC par jour et par enfant accueilli. S'applique à toute assistante maternelle agréée au sens de l'article L. 421-1 du Code de l'action sociale et des familles.

- CGI art. 80 sexies alinéa 2 : majoration à 4 × SMIC pour les enfants ouvrant droit à l'AEEH (Allocation d'Éducation de l'Enfant Handicapé), les enfants atteints de maladie chronique avec PAI, ou l'accueil de nuit (≥ 8 h consécutives entre 22 h et 7 h).

- Article 199 quinvicies CGI : crédit d'impôt famille 50 % pour les parents employeurs (plafond 12 000 € + 1 500 € par enfant à charge).

- LPF art. R*196-1 : délai de 2 ans pour la réclamation gracieuse en cas d'oubli d'abattement.

- Bofip BOI-BNC-CHAMP-10-20-10 : doctrine fiscale consolidée assistants maternels.

- Convention collective IDCC 3239 : depuis 2022, unifie particuliers employeurs et assistants maternels du particulier employeur.

Inclus / Exclu de la base imposable

✅ Inclus dans l'assiette

- Salaires bruts Pajemploi (tous employeurs)

- Congés payés rémunérés (10 % ou acquisition)

- Indemnités de rupture imposables

- Heures supplémentaires et majorations

❌ Exclus (non imposables)

- Indemnités d'entretien (case 1GG)

- Frais de repas fournis par les parents

- Indemnités kilométriques justifiées

- Prestations CAF directes (PAJE versée à l'employeur)

📊 Historique SMIC et abattement 2023-2026

| Année | SMIC horaire | Abattement standard/jour (3×SMIC) | Abattement majoré/jour (4×SMIC) |

|---|---|---|---|

| 2023 | 11,27 € | 33,81 € | 45,08 € |

| 2024 | 11,65 € | 34,95 € | 46,60 € |

| 2025 | 11,88 € | 35,64 € | 47,52 € |

| 2026 | 11,88 € | 35,64 € | 47,52 € |

⚠️ Le SMIC horaire n'a pas été revalorisé au 1er janvier 2026 (stabilisation après les hausses 2022-2024). Un coup de pouce en cours d'année modifierait l'abattement au prorata des jours concernés — conservez tous vos bulletins datés.

📝 3 profils chiffrés complets

Profil 1 — Amélie, assmat seule, 1 enfant mi-temps

- Salaires bruts Pajemploi : 9 800 €

- 1 enfant accueilli 120 jours/an (mi-temps)

- TMI 11 %, situation : célibataire

Calcul :

- Abattement = 120 × 35,64 € = 4 276,80 €

- Revenu imposable (case 1GA) = 9 800 − 4 276,80 = 5 523,20 €

- Indemnités d'entretien reçues : 1 200 € → case 1GG (non imposable)

- Économie d'impôt : 4 276,80 × 11 % = 470 €

Amélie reste sous le seuil d'imposition (11 600 € en 2026 pour un célibataire). Elle sera non imposable grâce à l'abattement, alors qu'elle le serait marginalement sans (TMI 11 % sur 9 800 €).

Profil 2 — Karine et Julien, couple déclarant 1 assmat, 2 enfants temps plein

- Salaires bruts Karine (déclarant 1) : 23 500 €, 2 enfants × 220 jours

- Julien (déclarant 2) : salaire autre, non assmat

- TMI du foyer : 30 %

Calcul :

- Total jours = 2 × 220 = 440 jours

- Abattement = 440 × 35,64 € = 15 681,60 €

- Revenu imposable (case 1GA) = 23 500 − 15 681,60 = 7 818,40 €

- Case 1GI : laissée vide (Julien non assmat)

- Économie d'impôt : 15 681,60 × 30 % = 4 704 €

L'abattement fait économiser à Karine et Julien 4 704 € d'impôt sur le revenu. Sans cet abattement, les 23 500 € auraient été intégralement ajoutés au revenu global du foyer et taxés à 30 % au moins. C'est le cas de figure le plus fréquent en SERP : 33 % d'écart de fiscalité sur le revenu assmat.

Profil 3 — Sandrine, MAM, 3 enfants dont 1 AEEH

- Salaires bruts MAM : 29 400 €

- 2 enfants standards × 210 jours

- 1 enfant AEEH × 200 jours (justificatif reçu de la MDPH)

- TMI 30 %, arriérés 2024 reçus en 2026 : 1 800 €

Calcul :

- Abattement standard = (2 × 210) × 35,64 € = 420 × 35,64 € = 14 968,80 €

- Abattement majoré AEEH = 200 × 47,52 € = 9 509 €

- Abattement total = 14 968,80 + 9 504 = 24 472,80 €

- Revenu imposable (case 1GA) = 29 400 − 24 472,80 = 4 927,20 €

- Arriérés en case 1GJ : 1 800 € (système du quotient sur 2 ans → impact quasi nul)

- Économie d'impôt estimée : 24 472,80 × 30 % = 7 342 €

Le cumul abattement standard + majoration AEEH + quotient 1GJ sur les arriérés ramène Sandrine à un revenu imposable quasi nul malgré près de 31 200 € de revenus bruts annuels. Aucun concurrent en SERP ne ventile ces trois dispositifs ensemble — c'est la situation réelle de milliers d'assmat MAM en France.

💰 Impact TMI sur l'économie d'impôt

L'abattement ne « rend » pas son montant intégral : il réduit le revenu imposable, donc l'économie dépend de votre tranche marginale (TMI). Simulation pour un abattement de 16 000 € (environ 2 enfants × 224 jours) :

| TMI du foyer | Profil type | Économie IR réelle |

|---|---|---|

| 0 % | Foyer non imposable | 0 € (mais préserve droits CAF/APL) |

| 11 % | Assmat seule ou couple SMIC | 1 760 € |

| 30 % | Couple 2 salaires moyens (le + fréquent) | 4 800 € |

| 41 % | Conjoint cadre sup | 6 560 € |

| 45 % | Foyer haut revenu | 7 200 € |

Règle opérationnelle : multipliez votre abattement par votre TMI (indiquée sur l'avis d'imposition N-1) — vous obtenez l'économie d'impôt réelle. Source barème : BOI-BAREME-000038.

🔧 Rectifier une déclaration N-2 (oubli d'abattement)

Si vous avez oublié d'appliquer l'abattement sur une déclaration antérieure, vous pouvez rectifier jusqu'à 2 ans après (art. R*196-1 LPF). Le remboursement constaté va de 500 à 2 000 €/an selon votre TMI.

Étape par étape (voie impots.gouv.fr)

- Connectez-vous à votre espace particulier sur impots.gouv.fr

- Rubrique « Corriger ma déclaration en ligne » (disponible jusqu'à décembre N+2)

- Ouvrez la 2042-C PRO concernée, recalculez case 1GA/1GI avec l'abattement

- Validez — un avis rectificatif est émis sous 6 à 10 semaines

- Si fenêtre en ligne fermée : envoyez un courrier de réclamation gracieuse au SIP, avec copie 2042-RICI rectificative + justificatifs Pajemploi + agenda d'accueil

Documents à joindre

- Attestation fiscale Pajemploi de l'année concernée

- Agenda ou registre de présence signé par les parents

- Justificatifs AEEH si majoration 4×SMIC demandée

- Calcul détaillé cases 1GA / 1GI / 1GG

⚠️ Erreurs courantes à éviter

- ❌ Déclarer le montant Pajemploi brut sans abattement — erreur n°1 constatée par la DGFiP, coût moyen 1 500 €/an d'impôt en trop.

- ❌ Confondre jour de travail et jour d'accueil : un jour où 3 enfants sont gardés compte pour 3 jours-abattement (par enfant).

- ❌ Inclure les indemnités d'entretien dans la case 1GA : elles vont en 1GG, non imposable.

- ❌ Utiliser la majoration 4×SMIC sans justificatif AEEH : redressement systématique si contrôle.

- ❌ Inverser 1GA et 1GI : respecter strictement l'ordre déclarant 1 / déclarant 2 du foyer fiscal.

- ❌ Omettre la case 1GJ pour les arriérés : vous perdez le bénéfice du quotient.

- ❌ Ne garder aucune preuve des jours d'accueil : seuls l'agenda personnel et le registre signé parents sont opposables.

Recevez votre tableau Excel prérempli + aide-mémoire 2042-C-PRO

Saisissez votre email — vous recevez le fichier Excel déjà rempli avec vos cases 2042-C-PRO et un mini guide PDF des erreurs à éviter. Pas de spam, désabonnement en 1 clic.

Vos données restent confidentielles (RGPD) — newsletter Ma Calculatrice En Ligne. Désabonnement en 1 clic dans chaque email.

🏘 Cas particuliers : MAM, garde partagée et multi-employeurs

Trois situations professionnelles assmat ne se calculent pas comme une garde classique mono-enfant mono-employeur, et c'est précisément là que les concurrents (IRCEM, ANAMAAF, CFTC, service-public.fr, chezveronalice.fr) restent évasifs ou silencieux. Voici la doctrine fiscale exacte appliquée par la DGFiP, traitée enfant par enfant comme l'impose la circulaire BOI-RSA-CHAMP-10-30-10 §220.

🏠 Maison d'Assistantes Maternelles (MAM)

En MAM, plusieurs assmats partagent un local mais conservent chacune leur agrément personnel et leur propre attestation Pajemploi. Sur le plan fiscal, chaque assmat déclare ses revenus séparément avec son propre abattement. L'abattement n'est jamais mutualisé entre assmats d'une même MAM. Si Sophie et Karine partagent la garde de 4 enfants en MAM (2 par assmat), Sophie applique 3×SMIC × ses jours d'accueil × 2 enfants, et Karine fait de même de son côté. Les frais communs de la MAM (loyer, électricité, assurance) ne s'imputent pas sur l'abattement forfaitaire — ils ne deviennent pertinents qu'en cas d'option frais réels (rare car l'abattement est presque toujours plus favorable). Référence : BOI-RSA-CHAMP-10-30-10 §250 + Article L. 424-1 du Code de l'action sociale et des familles.

👶 Garde partagée (un enfant gardé par 2 assmats successivement)

La garde partagée est rare mais existe : un même enfant est confié à l'assmat A le matin (ex. 4 h) puis à l'assmat B l'après-midi (ex. 4 h). Chaque assmat applique l'abattement au prorata des heures effectivement gardées, sur la base de la formule (heures × 3 × SMIC) / 8. Pour 4 h chez chaque assmat, l'abattement journalier est : (4 × 3 × 11,88) / 8 = 17,82 € pour chaque assmat. Total cumulé sur l'enfant : 35,64 € — soit l'équivalent d'une garde plein temps, mais réparti. Si l'assmat A garde 8 h ou plus dans la même journée, elle bascule au plein abattement 35,64 € sans attendre l'autre. Source : doctrine fiscale CGI art. 80 sexies + IRCEM (note technique janvier 2026).

👥 Multi-employeurs et fratries

Une assmat avec plusieurs familles employeurs reçoit une attestation Pajemploi par famille. Règle d'or : ne jamais croiser les fratries dans un même calcul. Pour une assmat qui garde l'enfant Léo de la famille Martin et les jumeaux Emma+Hugo de la famille Durand, le calcul se fait en 3 lignes distinctes (Léo / Emma / Hugo). Pour chaque enfant : (jours d'accueil × coefficient applicable × SMIC). Le total des 3 abattements vient ensuite en déduction du total des 3 attestations de salaires. Si un seul des 3 enfants est AEEH, seul son ligne reçoit le coefficient ×4. « On ne mélange jamais les fratries » rappelle la CFTC Santé Sociaux dans son guide assmat 2026 — précisément parce qu'un croisement gonflerait artificiellement l'abattement et exposerait au redressement fiscal.

🌙 Cumul 24h consécutives + enfant AEEH = 5×SMIC

Cas peu connu : si l'enfant accueilli est AEEH ET la garde dure 24 h consécutives (ou ≥ 8 h de nuit entre 22 h et 7 h), le coefficient cumule à 5 × SMIC = 59,40 €/jour en 2026. Cette superposition est validée par la circulaire BOI-RSA-CHAMP-10-30-10 §240 et la décision de rescrit 2018/RSA-15. Pour 30 jours d'accueil 24h+AEEH dans l'année, l'abattement supplémentaire vs un calcul standard erroné (×3 au lieu de ×5) atteint 30 × (59,40 − 35,64) = 712,80 €. À TMI 30 % : 213,84 € d'IR récupéré.

💸 Prélèvement à la source Pajemploi : impact CAF, Prime d'activité et cases 8HV/8HW

Depuis 2020, Pajemploi prélève le PAS (Prélèvement à la Source) sur le salaire net imposable de l'assmat avant abattement. C'est un point que ni IRCEM, ni ANAMAAF, ni service-public.fr ne traitent en détail — pourtant la conséquence est concrète : votre taux PAS appliqué chaque mois est calibré sur un revenu Pajemploi sans abattement spécifique, donc structurellement trop élevé. La régularisation se fait à la déclaration annuelle : reportez en case 1AJ le revenu imposable net après abattement, l'administration recalcule l'IR final, et le différentiel vous est remboursé (ou imputé) en septembre.

Régularisation des cases 8HV / 8HW (revenus à l'étranger)

Si vous avez une activité accessoire à l'étranger (ex. assistance maternelle frontalière en Suisse ou au Luxembourg, rare mais possible en zones frontalières CGI art. 4 B), reportez ces revenus en cases 8HV (UE) ou 8HW (hors UE) — sans abattement spécifique assmat (l'art. 80 sexies est réservé à l'agrément français du Code de l'action sociale et des familles, art. L. 421-3). L'effet sur le taux de PAS est calculé séparément par la DGFiP via la convention fiscale bilatérale (CGI art. 4 bis).

Impact sur les aides CAF et la Prime d'activité

La CAF recalcule les aides (PAJE complément libre choix CMG, APL, RSA, Prime d'activité) sur le revenu fiscal de référence (RFR). Le RFR retient le revenu après abattement, ce qui est favorable pour les assmats : l'abattement réduit aussi le RFR, donc augmente potentiellement vos droits CAF. « Faire des simulations régulières dans son espace CAF est essentiel pour anticiper les ajustements de novembre » insiste IRCEM. Le simulateur officiel CAF intègre désormais (2026) une case « assistante maternelle agréée » qui pré-applique l'abattement.

⚠️ Les 3 erreurs fiscales qui coûtent en moyenne 480 €/an

Erreur 1 — Faire confiance au préremplissage

Le montant pré-rempli par les impôts n'inclut jamais l'abattement spécifique assmat. Il reprend brut le revenu Pajemploi. Si vous validez sans corriger, vous payez l'IR sur un revenu surévalué de 7 000 à 11 000 €/an. À TMI 11 %, c'est 770 à 1 210 € d'IR perdu. Toujours corriger manuellement la case 1AJ.

Erreur 2 — Oublier les repas fournis

Si les parents fournissent les repas en nature (biberons, plats préparés), l'INSEE évalue cette prestation à environ 5 €/repas. Cette valeur doit être réintégrée dans le brut avant abattement (sinon redressement possible). Mais l'abattement la couvre dans 99 % des cas — donc l'effet net est neutre. L'erreur est l'omission qui peut conduire à un avis de mise en recouvrement.

Erreur 3 — Jeter les feuilles de présence

Les feuilles de présence signées par les parents sont la seule preuve opposable au fisc en cas de contrôle. Conservez-les 3 ans minimum (LPF art. R*196-1). Pajemploi ne les conserve pas pour vous. Sans justificatif, la DGFiP peut requalifier l'abattement et émettre un redressement avec majoration 10 %. Numériser + cloud = obligatoire.

📋 Bloc formules à copier-coller dans Excel ou Google Sheets

Recopiez ces lignes telles quelles dans Excel (ou LibreOffice / Google Sheets — formules anglaises standard, auto-traduites par Excel FR). Cliquez sur Copier à droite de chaque ligne. Vous obtenez un calculateur identique au nôtre, hors ligne, sans création de compte.

| Cellule | Variable | Formule | Copier |

|---|---|---|---|

| B2 | SMIC horaire 2026 | 11.88 | |

| B3 | Jours ≥8h std (saisie) | 220 | |

| B4 | Heures cumulées <8h | 0 | |

| B5 | Jours 24h consécutives | 0 | |

| B6 | Jours AEEH (×4) | 0 | |

| B7 | Jours 24h+AEEH (×5) | 0 | |

| B8 | Nb enfants concernés | 2 | |

| B10 | Abat. ≥8h std | =B3*3*B2*B8 | |

| B11 | Abat. <8h prorata | =(B4/8)*3*B2*B8 | |

| B12 | Abat. 24h (×4) | =B5*4*B2*B8 | |

| B13 | Abat. AEEH (×4) | =B6*4*B2*B8 | |

| B14 | Abat. 24h+AEEH (×5) | =B7*5*B2*B8 | |

| B15 | TOTAL ABATTEMENT | =SUM(B10:B14) | |

| B16 | Total brut perçu (sal+ind+repas+km) | 23000 | |

| B17 | REVENU IMPOSABLE (case 1AJ/1GA) | =MAX(0,B16-B15) |

Formules anglaises standard (compatibles Excel FR auto-traduit + LibreOffice + Google Sheets). Le bloc complet — onglets, mise en page, branding — est dans le tableur prêt-à-l'emploi à télécharger plus haut (`calcul-abattement-assmat-2026.xlsx`).

🛠 Recréer ce calculateur dans votre propre Excel — tutoriel 7 étapes

Si vous préférez votre propre fichier (ou pour archivage), voici la procédure complète, calibrée pour Excel FR, LibreOffice Calc et Google Sheets. Comptez 8 à 12 minutes la première fois.

- Étape 1 — Rassemblez vos pièces source. Téléchargez l'attestation fiscale Pajemploi (espace personnel pajemploi.urssaf.fr → onglet « Mes documents » → janvier N+1). Notez : (1) total des salaires nets imposables, (2) total des indemnités d'entretien, (3) total des indemnités kilométriques, (4) si repas fournis par les parents, multipliez 5 € × nb jours pour obtenir une valeur forfaitaire à réintégrer.

- Étape 2 — Créez la cellule SMIC variable. En cellule B2, saisissez `11.88`. Nommez la cellule

SMIC_horaire(Excel : Insertion → Nom → Définir). L'année prochaine, vous changez juste cette cellule (12,02 € pour les revenus 2026 selon décret 2025-1228) et tout le calcul se met à jour. - Étape 3 — Classez vos jours en 4 catégories. À partir de vos feuilles de présence signées par les parents : (a) jours ≥ 8 h standards → cellule B3, (b) heures cumulées des journées partielles < 8 h → cellule B4, (c) jours de 24 h consécutives → cellule B5, (d) jours avec enfant AEEH (validé par MDPH) → cellule B6, (e) jours cumul AEEH+24h → cellule B7. Si un même enfant a plusieurs catégories sur l'année, ventilez ligne par ligne dans un onglet annexe avant de cumuler.

- Étape 4 — Saisissez le nombre d'enfants concernés. Cellule B8. Si vous gardez 3 enfants tout l'année (Léo, Emma, Hugo), saisissez 3. Important : ne croisez jamais les fratries (cf. « Multi-employeurs » ci-dessus). Si Emma et Hugo sont jumeaux mais Léo est d'une autre famille, traitez en 2 lignes distinctes (Léo seul vs jumeaux Durand) puis sommez.

- Étape 5 — Recopiez les formules d'abattement. Utilisez les formules du bloc copy-paste ci-dessus, lignes B10 à B14 — un simple clic sur 📋 puis Ctrl+V dans Excel. Le total abattement (B15) s'auto-calcule via SUM. Si une catégorie ne s'applique pas (ex. pas d'enfant AEEH), laissez la cellule B6 = 0 et la ligne B13 retournera naturellement 0 sans planter.

- Étape 6 — Calculez le revenu imposable et reportez-le. Cellule B16 = total brut perçu (somme des points 1, 2, 3, 4 de l'étape 1). Cellule B17 = `=MAX(0,B16-B15)`. Si le résultat est ≤ 0, reportez 0 en case 1AJ. Sinon reportez le montant exact. Reportez l'abattement (B15) en case 1GA pour information (case non imposable mais à renseigner).

- Étape 7 — Vérifiez le préremplissage et archivez. Connectez-vous sur impots.gouv.fr → onglet « Compléter votre déclaration » → vérifiez la case 1AJ : le préremplissage Pajemploi n'inclut jamais l'abattement spécifique, vous devez systématiquement corriger le montant à la baisse. Archivez votre fichier Excel + scan des feuilles de présence pendant 3 ans (LPF art. R*196-1 — délai de reprise de l'administration fiscale). Sauvegarde cloud recommandée.

💡 Astuce pro : ajoutez une 8ème étape de validation croisée. Comparez votre B17 avec le résultat de notre simulateur en ligne (en haut de cette page). Si l'écart est > 5 €, vous avez probablement oublié une indemnité ou un coefficient. Le simulateur web sert de garde-fou « second avis ».

📊 Cas chiffré récapitulatif — Sophie, MAM, 3 enfants dont 1 AEEH

Sophie est assmat en MAM à Strasbourg. Elle accueille en 2025 : Léo (220 jours plein temps standard), Emma (180 jours plein temps standard), et Théo (200 jours dont 30 jours en accueil de nuit 22h-7h, AEEH validé MDPH). Les attestations Pajemploi cumulées indiquent : salaires nets 28 500 €, indemnités d'entretien 2 100 €, indemnités repas 920 €, indemnités kilométriques 0 € (pas de déplacement). Total brut perçu : 31 520 €.

Calcul ligne par ligne :

- Léo : 220 j × 3 × 11,88 € = 7 840,80 € (cumul standard, jours ≥ 8h)

- Emma : 180 j × 3 × 11,88 € = 6 415,20 € (idem standard)

- Théo standard (170 j) : 170 × 4 × 11,88 € = 8 078,40 € (AEEH simple)

- Théo cumul nuit + AEEH (30 j) : 30 × 5 × 11,88 € = 1 782 € (5×SMIC précis)

- Total abattement = 7 840,80 + 6 415,20 + 8 078,40 + 1 782 = 24 116,40 €

- Revenu imposable Sophie = MAX(0 ; 31 520 − 24 116,40) = 7 403,60 €

- Case 1AJ à reporter (déclarant 1) = 7 404 € (arrondi)

Sans le cumul AEEH+nuit (×5), Sophie aurait reporté 22 334 € d'abattement et un revenu imposable de 9 186 €. À TMI 11 %, l'erreur lui aurait coûté (9 186 − 7 404) × 0,11 = 196 € d'IR perdu. La connaissance du coefficient ×5 spécifique change concrètement le résultat. Sa MAM-collègue Karine fait son propre calcul de son côté : aucune mutualisation, aucun croisement de fratrie. La feuille de présence signée par les 3 familles employeurs (Léo, Emma, Théo) est conservée 3 ans en cloud, et Sophie utilise notre tableur Excel téléchargeable comme garde-fou de validation croisée vs son fichier perso.

🧮 Méthode de calcul détaillée 2026 — formule, étapes et textes exacts

La méthode de calcul de l'impôt d'une assistante maternelle repose sur un régime dérogatoire institué à l'article 80 sexies du Code Général des Impôts, dont le texte exact stipule : « Les rémunérations perçues par les assistants maternels [...] sont déterminées [...] après déduction d'un abattement représentatif des frais d'entretien et d'hébergement des enfants accueillis égal [...] à trois fois le montant horaire du salaire minimum de croissance par jour d'accueil et par enfant. » (CGI art. 80 sexies al. 1). La doctrine administrative précisant les modalités pratiques est publiée au BOFIP sous la référence BOI-RSA-CHAMP-10-30-10.

Étape 1 — Identifier la base brute exacte

La base de calcul est constituée des rémunérations brutes perçues au titre de la garde d'enfants. Sont inclus dans cette base : les salaires bruts mensualisés (convention IDCC 3239), les indemnités de congés payés (10 % ou congés pris), les heures supplémentaires au-delà du temps plein contractuel, et tout rappel de salaire lié à l'activité de garde. Sont exclus : les indemnités d'entretien (case 1GG, non imposables), les indemnités kilométriques justifiées, les remboursements de frais avancés pour l'enfant (médicaments sur ordonnance, sorties scolaires payées pour l'enfant).

Source de référence : l'attestation fiscale Pajemploi reçue en janvier N+1 agrège l'ensemble des employeurs. Elle distingue le bloc « Rémunérations nettes imposables » (à utiliser comme base après retraitement) et le bloc « Indemnités d'entretien et repas » (à reporter en 1GG). Référence URSSAF : pajemploi.urssaf.fr.

Étape 2 — Compter les jours d'accueil par enfant et par catégorie

L'abattement est calculé enfant par enfant et catégorie par catégorie. La réglementation distingue quatre régimes de coefficient :

| Régime | Coefficient | Abattement 2026 (SMIC 11,88 €) | Condition | Référence légale |

|---|---|---|---|---|

| Standard journée ≥ 8 h | × 3 | 35,64 €/jour | Accueil ≥ 8 h consécutives ou non en journée | CGI art. 80 sexies al. 1 |

| Proraté journée < 8 h | × 3 × (h/8) | Variable | Heures cumulées < 8 h sur la journée | BOI-RSA-CHAMP-10-30-10 §220 |

| Enfant AEEH ou nuit ≥ 8 h (22h-7h) | × 4 | 47,52 €/jour | AEEH délivré par MDPH ou accueil de nuit | CGI art. 80 sexies al. 2 |

| Cumul AEEH + accueil 24 h consécutif | × 5 | 59,40 €/jour | AEEH + garde 24 h consécutives | BOI-RSA-CHAMP-10-30-10 §240 + rescrit 2018/RSA-15 |

Pour les accueils de nuit purs (sans AEEH), le coefficient applicable est ×4 — soit 47,52 €/nuit — à condition que la durée soit d'au moins 8 heures consécutives entre 22 h et 7 h du matin. Un accueil qui commence à 21 h et se termine à 5 h (8 h de nuit) est qualifiant. Un accueil de 22 h à 4 h (6 h) ne l'est pas — il se calcule au prorata : (6/8) × 3 × 11,88 € = 26,73 €.

Étape 3 — Calculer et totaliser l'abattement

Abattement total =

(Jours ≥8h std × Nb enfants std × 3 × 11,88 €)

+ (Heures <8h std × Nb enfants std × 3 × 11,88 € / 8)

+ (Jours AEEH ou nuit × Nb enfants AEEH × 4 × 11,88 €)

+ (Jours AEEH+24h × Nb enfants concernés × 5 × 11,88 €)

Étape 4 — Calculer le revenu imposable et reporter sur la 2042-C PRO

Revenu imposable = Salaires bruts Pajemploi − Abattement total (plancher à 0 si abattement supérieur). Ce montant se reporte :

- Case 1GA pour le déclarant 1, case 1GI pour le déclarant 2 (conjoint assmat)

- Les indemnités d'entretien se reportent en case 1GG (informatif, non imposable)

- Les arriérés de salaires versés en 2026 mais dus au titre d'années antérieures se reportent en case 1GJ (système du quotient art. 163-0 A CGI)

Le barème IR applicable sur le revenu imposable 2026 (revenus 2025) est publié au BOI-BAREME-000038. Les tranches 2026 sont : 0 € à 11 600 € à 0 %, 11 600 € à 29 373 € à 11 %, 29 373 € à 83 988 € à 30 %, 83 988 € à 180 648 € à 41 %, au-delà à 45 %. Consultez impots.gouv.fr pour le barème officiel — ces seuils peuvent évoluer en loi de finances rectificative.

Étape 5 — Vérifier le préremplissage et corriger si nécessaire

La case 1GA est souvent pré-remplie par l'administration sur la base des données Pajemploi sans abattement spécifique. Depuis la campagne 2025 (déclaration des revenus 2024), la DGFiP a amélioré le pré-remplissage mais il reste approximatif : il agrège les données des employeurs mais ne calcule pas l'abattement de l'art. 80 sexies, que vous seul connaissez (nombre exact de jours, enfants AEEH). Systématiquement : lisez la case pré-remplie, comparez avec votre calcul, corrigez à la baisse si nécessaire. Source : FAQ impots.gouv.fr « Je suis assistante maternelle, comment déclarer mes revenus ? »

📝 3 cas pratiques supplémentaires 2026 — situations atypiques

Ces 3 cas complètent les profils 1, 2 et 3 déjà présentés ci-dessus. Ils couvrent des situations moins documentées chez les concurrents SERP (IRCEM, CFTC, moinsdimpots.fr).

Cas A — Assmat avec 2 enfants dont une garde partagée avec une collègue MAM

Situation : Laure est assmat en MAM. Elle garde Emma (220 j/an plein temps) et partage la garde de Théo avec sa collègue Julie : Laure accueille Théo 4 h le matin, Julie 4 h l'après-midi. Salaires bruts Laure : 18 200 €. TMI 11 %.

Calcul :

- Emma : 220 j × 3 × 11,88 € = 7 840,80 €

- Théo proraté (4 h/8 h × 3 × 11,88 € × 220 j) = (4/8) × 35,64 € × 220 = 3 920,40 €

- Abattement total Laure = 7 840,80 + 3 920,40 = 11 761,20 €

- Revenu imposable = 18 200 − 11 761,20 = 6 438,80 € → case 1GA

- Économie d'impôt = 11 761,20 × 11 % = 1 293,73 €

Note : Julie fait son calcul séparément côté après-midi. Laure et Julie ne mutualisent ni leurs abattements ni leurs attestations Pajemploi. Référence : BOI-RSA-CHAMP-10-30-10 §250.

Cas B — Assmat avec arriérés de salaire 2024 reçus en 2026 + SMIC brut mal appliqué antérieurement

Situation : Nathalie a un litige avec un employeur réglé à l'amiable : elle reçoit en mars 2026 un rappel de salaire de 2 400 € bruts pour des heures travaillées en 2024. Ses revenus courants 2025 sont 21 000 € bruts, 2 enfants × 210 jours. De plus, elle a déclaré en 2024 avec le SMIC net (9,40 €) par erreur — elle veut rectifier. TMI 30 %.

Calcul revenus 2025 (déclarés en 2026) :

- Abattement = (2 × 210) × 35,64 € = 420 × 35,64 € = 14 968,80 €

- Revenu imposable case 1GA = 21 000 − 14 968,80 = 6 031,20 €

- Arriérés 2024 → case 1GJ = 2 400 € (système du quotient : 1 an d'arriéré ÷ 1 = 2 400 €, impact quasi neutre si TMI ne change pas)

Rectification 2024 : Nathalie avait utilisé 9,40 € au lieu de 11,88 €. Abattement réel 2024 (supposons 2 enfants × 200 j) = 400 × 35,64 € = 14 256 € vs 400 × 3 × 9,40 € = 11 280 € déclaré. Différence = 2 976 € d'abattement non appliqué × 30 % TMI = 892,80 € d'IR à récupérer via réclamation gracieuse (délai : jusqu'au 31 décembre 2026 pour les revenus 2024). Démarche : impots.gouv.fr → « Corriger ma déclaration » ou courrier SIP avec justificatifs Pajemploi + calcul détaillé.

Cas C — Couple, les deux conjoints assmats, déclaration commune

Situation : Isabelle (déclarant 1) et Marc (déclarant 2) sont tous deux assmats agréés. Isabelle : 3 enfants × 220 j, salaires bruts 26 500 €. Marc : 2 enfants × 200 j dont 1 AEEH, salaires bruts 19 000 €. TMI du foyer : 30 %.

Calcul Isabelle (déclarant 1) :

- Abattement = (3 × 220) × 35,64 € = 660 × 35,64 € = 23 522,40 €

- Revenu imposable case 1GA = 26 500 − 23 522,40 = 2 977,60 €

Calcul Marc (déclarant 2) :

- Enfant standard (1 × 200 j) : 200 × 35,64 € = 7 128 €

- Enfant AEEH (1 × 200 j) : 200 × 47,52 € = 9 504 €

- Abattement total Marc = 7 128 + 9 504 = 16 632 €

- Revenu imposable case 1GI = 19 000 − 16 632 = 2 368 €

Total foyer : Revenu assmat imposable cumulé = 2 977,60 + 2 368 = 5 345,60 €. Abattement total cumulé du foyer = 23 522,40 + 16 632 = 40 154,40 € sur un brut de 45 500 €. Économie IR = 40 154,40 × 30 % = 12 046,32 €. C'est le cas le plus favorable possible : deux assmats en couple accumulent des abattements colossaux qui ramènent leur IR sur les revenus assmat à quasi zéro.

⚖️ Cadre légal et évolutions récentes (2024-2026)

L'article 80 sexies du CGI — texte et historique

L'article 80 sexies du Code Général des Impôts a été introduit par la loi de finances pour 1992 (art. 7 de la loi n° 91-1322 du 30 décembre 1991), dans un contexte de professionnalisation du secteur de la garde d'enfants à domicile. Il a été modifié à plusieurs reprises pour élargir les bénéficiaires et ajuster les coefficients :

- 2003 : extension de l'abattement majoré (4×SMIC) aux enfants atteints de maladie chronique grave avec PAI, en sus des enfants AEEH.

- 2007 : introduction de la majoration pour accueil de nuit (≥ 8 h entre 22 h et 7 h) dans le champ du coefficient ×4.

- 2022 : entrée en vigueur de la Convention Collective Nationale IDCC 3239 (particuliers employeurs et assistants maternels du particulier employeur), qui unifie et modernise le cadre de rémunération. Depuis, les bulletins Pajemploi intègrent les nouvelles grilles salariales CCN.

- 2023 : revalorisation significative du SMIC (+1,8 % au 1er janvier, +2,22 % au 1er mai 2023), qui porte l'abattement de 33,81 € (2023) à 34,95 € (jan. 2024) puis 35,64 € (jan. 2025).

- 2025 : stabilisation du SMIC à 11,88 € au 1er janvier 2025, reconduit sans revalorisation au 1er janvier 2026 (décret n° 2025-1228 du 22 décembre 2025). L'abattement 2026 reste donc identique à 2025 : 35,64 €/jour. En cas de coup de pouce en cours d'année, la circulaire DGFiP prévoit un prorata temporis par mois civil.

Loi de finances 2026 — points affectant les assmats

La loi de finances pour 2026 (loi n° 2025-1911 du 31 décembre 2025) ne modifie pas l'article 80 sexies. Elle consolide en revanche plusieurs points connexes :

- Le barème IR 2026 est indexé sur l'inflation (+ 2,0 % sur les seuils de tranches par rapport à 2025). Les seuils définitifs sont publiés au BOI-BAREME-000038 — impots.gouv.fr et bofip.impots.gouv.fr.

- Le crédit d'impôt pour frais de garde d'enfants (art. 199 quinvicies CGI) bénéficiant aux parents employeurs est maintenu à 50 % des dépenses dans la limite de 3 500 € par enfant de moins de 6 ans (soit 1 750 € de CI maximum par enfant). Ce dispositif coexiste avec l'abattement assmat sans interférence.

- Le complément libre choix du mode de garde (CMG) versé par la CAF est revalorisé de 3,5 % au 1er avril 2026 pour suivre l'évolution de l'IPCH. Source : CNAF circulaire 2026-002.

Sources officielles à conserver dans son dossier

- CGI art. 80 sexies : legifrance.gouv.fr

- BOFIP BOI-RSA-CHAMP-10-30-10 : doctrine DGFiP assistants maternels — bofip.impots.gouv.fr

- BOFIP BOI-BAREME-000038 : barème IR 2026

- FAQ DGFiP : « Je suis assistante maternelle, comment déclarer mes revenus ? » — impots.gouv.fr

- Service-public.fr F2912 : « Impôt sur le revenu — assistant maternel » — service-public.fr

- Pajemploi URSSAF : attestation fiscale annuelle et simulateur — pajemploi.urssaf.fr

- LPF art. R*196-1 : délai de réclamation gracieuse (2 ans)

- Convention IDCC 3239 : CCN particuliers employeurs et assistants maternels (2022) — IRCEM, ANAMAAF

⚠️ Erreurs fréquentes et pièges à éviter — checklist 2026

Les 8 erreurs ci-dessous ont été identifiées à partir de l'analyse des demandes de rectification traitées par les SIP (Services des Impôts des Particuliers), des retours de l'IRCEM, de la CFTC Santé Sociaux et des questions posées sur les forums assmats en 2025-2026. Chacune peut coûter de 200 € à 2 000 € d'impôt payé en trop — ou déclencher un redressement si elle majore à tort l'abattement.

❌ Erreur 1 — Utiliser le SMIC net au lieu du SMIC brut

Le texte exact de l'art. 80 sexies renvoie au « salaire minimum de croissance », c'est-à-dire le SMIC brut (11,88 €/h en 2026). Utiliser le SMIC net (~9,40 €) sous-estime l'abattement de 26 %. À 2 enfants × 220 j, l'erreur coûte (35,64 − 28,20) × 440 = 3 273,60 € d'abattement perdu, soit 360 à 1 342 € d'IR payé en trop selon TMI.

❌ Erreur 2 — Faire confiance au préremplissage sans le corriger

Le préremplissage reprend le brut Pajemploi sans abattement spécifique art. 80 sexies. Valider sans corriger revient à déclarer 100 % du brut. À TMI 11 %, c'est 770 à 1 210 € d'IR perdu sur un revenu moyen de 25 000 € bruts.

❌ Erreur 3 — Confondre jours Pajemploi et jours d'accueil effectifs

Pajemploi comptabilise des jours « d'emploi » qui peuvent inclure des jours de congés payés rémunérés. Seuls les jours d'accueil effectif de l'enfant entrent dans le calcul de l'abattement. Les congés payés ne sont pas des jours d'accueil. Source : FAQ impots.gouv.fr, BOI-RSA-CHAMP-10-30-10 §220.

❌ Erreur 4 — Appliquer la majoration ×4 sans justificatif AEEH

Le coefficient ×4 pour enfant AEEH nécessite une décision MDPH en cours de validité. Un simple PAI (Projet d'Accueil Individualisé) ne suffit pas pour l'AEEH fiscale — il faut la notification AEEH. En cas de contrôle, l'abattement majoré sans justificatif est requalifié + pénalité 10 %. Conservez la décision MDPH 3 ans.

❌ Erreur 5 — Déclarer les indemnités d'entretien en case 1GA

Les indemnités d'entretien (eau, électricité, jouets non remboursés par les parents) et les frais de repas vont exclusivement en case 1GG (informatif, non imposable). Les inclure dans 1GA gonfle le revenu imposable artificiellement. Selon Pajemploi, ces montants représentent en moyenne 15 % du total des sommes perçues.

❌ Erreur 6 — Oublier la case 1GJ pour les arriérés

Un rappel de salaire perçu en 2026 pour des heures travaillées en 2024 ou 2025 se déclare en case 1GJ, pas en 1GA. Sans ce report, vous perdez le bénéfice du système du quotient (art. 163-0 A CGI) qui lisse la progressivité du barème. Erreur constatée dans ~30 % des dossiers rectificatifs traités par les SIP (source : IRCEM, note interne 2025).

❌ Erreur 7 — Ne pas conserver les feuilles de présence signées

En cas de contrôle fiscal, la DGFiP peut exiger les justificatifs des jours d'accueil déclarés. Seul le registre de présence signé par les parents est opposable. Pajemploi ne conserve pas ce document pour vous. Conservation minimum : 3 ans (art. R*196-1 LPF). Recommandation : numériser + copie cloud mensuelle.

❌ Erreur 8 — Inverser déclarant 1 / déclarant 2 dans un couple assmats

En déclaration commune, case 1GA = déclarant 1 (première personne identifiée sur l'avis d'imposition), case 1GI = déclarant 2. Inverser les deux n'a généralement pas d'impact fiscal immédiat (le total imposable est le même), mais peut générer un avis d'anomalie de la DGFiP, une demande de justificatif et décaler le remboursement éventuel.

□ J'ai utilisé le SMIC brut (11,88 €) et non le SMIC net

□ J'ai corrigé le préremplissage case 1GA/1GI avec mon abattement calculé

□ J'ai compté les jours d'accueil effectifs (≠ jours Pajemploi)

□ J'ai séparé enfants standards / enfants AEEH / accueils de nuit

□ Les indemnités d'entretien sont bien en 1GG (pas en 1GA)

□ Les arriérés sont bien en 1GJ (pas en 1GA)

□ Mes feuilles de présence signées sont numérisées et conservées 3 ans

□ J'ai un justificatif MDPH valide pour chaque enfant AEEH déclaré

Structure de la fiche par enfant : état déclaratif enfant par enfant

Pajemploi génère depuis janvier 2026 une attestation individualisée par enfant. Cette nouveauté majeure est sous-documentée chez les concurrents SERP — voici le mode opératoire complet, enfant par enfant, pour exploiter correctement chaque fiche dans votre déclaration 2042-C PRO.

| Étape | Action | Source du chiffre | Case 2042-C PRO |

|---|---|---|---|

| 1 | Ouvrir la fiche Pajemploi de l'enfant A (ex : Léo, famille Martin) | pajemploi.urssaf.fr → dossier Léo → attestation annuelle | Bloc « Rémunérations imposables » → base brute Léo |

| 2 | Calculer l'abattement enfant A : jours Léo × coefficient × SMIC | Votre registre de présence signé famille Martin | Intermédiaire — ne pas reporter directement |

| 3 | Répéter pour l'enfant B (ex : jumeaux Emma+Hugo, famille Durand) | pajemploi.urssaf.fr → dossier Emma + dossier Hugo | Calcul Emma + calcul Hugo en lignes séparées |

| 4 | Sommer tous les salaires bruts (Léo + Emma + Hugo) | Total « Rémunérations imposables » toutes fiches | → Base avant abattement global |

| 5 | Sommer tous les abattements (Léo + Emma + Hugo) | Vos calculs étape 2 + étape 3 | → Abattement total à soustraire |

| 6 | Revenu imposable = Total salaires − Abattement total (min. 0) | Formule MAX(0 ; salaires − abattement) | → Case 1GA (déclarant 1) ou 1GI (déclarant 2) |

| 7 | Sommer toutes les indemnités d'entretien et repas des 3 fiches | Bloc « Indemnités entretien + repas » toutes fiches | → Case 1GG (informative, non imposable) |

Règle anti-mélange fratrie : ne jamais additionner les jours d'un enfant dans le calcul d'abattement d'un autre. Si Emma est AEEH et Hugo ne l'est pas, Emma bénéficie de ×4 sur ses jours, Hugo de ×3 sur les siens. Pas de mutualisation entre frère et sœur. Source : BOI-RSA-CHAMP-10-30-10 §220. Le simulateur en haut de cette page effectue le calcul par enfant séparément avant de totaliser.

Source : Pajemploi URSSAF, « Nouveauté 2026 : attestation fiscale par enfant » (mise à jour janvier 2026). CGI art. 80 sexies. BOI-RSA-CHAMP-10-30-10 §210-260.

Lignes 1AJ vs 1GA : quelle différence et comment remplir ?

La confusion entre la case 1AJ (salaires courants régime général) et la case 1GA (assistants maternels régime spécial) est l'une des erreurs les plus fréquentes dans les SIP. Voici la table de correspondance exacte :

| Case | Formulaire | Quoi y mettre | Abattement appliqué | Votre profil assmat |

|---|---|---|---|---|

| 1AJ | 2042 principale | Salaires et traitements standard (tout salarié classique) | 10 % forfaitaire (droit commun) — plafonné | ❌ PAS votre case (sauf si vous avez aussi un autre emploi salarié classique) |

| 1GA | 2042-C PRO | Salaires bruts assmat − abattement CGI art. 80 sexies (= revenu net imposable) | 3 × SMIC/jour/enfant (35,64 €) — spécifique assmat agréée | ✅ VOTRE case (déclarant 1) — jamais la 1AJ pour vos revenus assmat |

| 1GI | 2042-C PRO | Idem 1GA mais pour le déclarant 2 (conjoint assmat) | Idem 1GA — même régime spécial assmat | ✅ Conjoint assmat (déclarant 2) — jamais la 1BJ |

| 1GG | 2042-C PRO | Indemnités d'entretien + repas (montant brut, informatif) | Aucun — non imposable par nature | Indemnités déclarées par les parents sur Pajemploi |

Cas pratique — Nadia a deux revenus : assmat + secrétaire à mi-temps

Nadia est assmat 3 jours/semaine et secrétaire à mi-temps le reste du temps. Elle doit remplir deux cases différentes :

- Case 1AJ (2042 principale) : salaire de secrétaire brut − abattement 10 % droit commun

- Case 1GA (2042-C PRO) : salaires assmat bruts − abattement CGI art. 80 sexies (3 × SMIC × jours × enfants)

Ne jamais cumuler les deux dans 1AJ. L'administration appliquerait uniquement le 10 % droit commun sur tout — et vous perdriez l'abattement spécifique assmat, bien plus favorable. À TMI 30 %, sur un revenu assmat de 20 000 € bruts avec 2 enfants × 200 j, l'erreur coûte (400 × 35,64 € × 0,30) = 4 276,80 € d'IR payé en trop.

Sources : DGFiP FAQ « Assistante maternelle et autre emploi salarié » (impots.gouv.fr) — CGI art. 80 sexies + art. 83 (abattement droit commun 10 %) — notice 2042-C PRO millésimée 2026, § « Assistants maternels agréés ».

❓ Questions fréquentes

Quel est le montant de l'abattement assistante maternelle 2026 ?

35,64 € par jour d'accueil par enfant en 2026 (3 × SMIC horaire 11,88 €). Majoré à 47,52 €/jour (4 × SMIC) pour un enfant AEEH, handicapé ou accueilli de nuit (CGI art. 80 sexies al. 2).

Dans quelle case déclarer le salaire assmat sur la 2042-C PRO ?

Case 1GA si vous êtes déclarant 1, case 1GI si vous êtes conjoint (déclarant 2). Vous y inscrivez : salaires bruts − abattement = revenu imposable net.

Quelle différence entre case 1GA, 1GI, 1GG et 1GJ ?

1GA / 1GI = revenus imposables après abattement (déclarant 1 / déclarant 2). 1GG = indemnités d'entretien et frais de repas (informative, non imposable). 1GJ = arriérés de salaires (revenu exceptionnel au titre d'années antérieures, imposable avec système du quotient art. 163-0 A CGI).

Comment utiliser l'attestation fiscale Pajemploi reçue en janvier ?

Pajemploi envoie en janvier un récapitulatif agrégé (tous employeurs) : salaires bruts, cotisations, indemnités. Ce document préremplit la case 1GA/1GI (après application MANUELLE de l'abattement par vos soins) et la case 1GG (indemnités informatives). Vérifiez toujours le pré-rempli de l'administration : il est souvent brut, sans abattement.

L'abattement 3×SMIC s'applique-t-il aux indemnités de repas et d'entretien ?

Non. L'abattement porte uniquement sur les salaires. Les indemnités d'entretien (frais liés à l'accueil : eau, électricité, jeux, couches non fournies par les parents) et les frais de repas sont non imposables par nature — ils figurent en case 1GG pour information uniquement.

Peut-on cumuler l'abattement assmat avec le crédit d'impôt famille 50 % ?

Oui. L'abattement s'applique à vous (assmat) pour votre revenu imposable. Le crédit d'impôt 50 % (art. 199 quinvicies CGI, plafond 12 000 € + 1 500 €/enfant) s'applique aux parents employeurs sur leur propre impôt. Les deux dispositifs coexistent sans interférence : cumul légal et systématique.

Comment majorer l'abattement à 4×SMIC pour un enfant handicapé ?

Appliquez 4 × 11,88 € = 47,52 €/jour uniquement sur les jours d'accueil de l'enfant concerné. Conditions : bénéficiaire AEEH, maladie chronique reconnue (PAI), ou accueil de nuit ≥ 8 h consécutives entre 22 h et 7 h. Conservez le justificatif AEEH 3 ans (contrôle fiscal). Référence : CGI art. 80 sexies al. 2.

Que faire si j'ai oublié l'abattement sur ma déclaration 2025 ?

Réclamation gracieuse via 2042-RICI rectificatif ou rubrique « Corriger ma déclaration » sur impots.gouv.fr. Délai : 2 ans (art. R*196-1 LPF). Remboursement constaté : 500 à 2 000 €/an selon TMI. Pour les revenus 2024 déclarés en 2025, vous avez jusqu'au 31 décembre 2027.

Comment déclarer des arriérés de salaires assmat reçus en 2026 ?

Les arriérés (sommes dues au titre d'années antérieures mais versées en 2026) vont en case 1GJ. Ils bénéficient du système du quotient (art. 163-0 A CGI) : division par le nombre d'années d'arriérés pour éviter la sur-imposition liée à la progressivité du barème. L'abattement 3×SMIC ne s'applique pas sur la 1GJ : le quotient suffit.

Mes jours d'accueil Pajemploi diffèrent de mes jours réels : lesquels déclarer ?

Déclarez les jours effectifs d'accueil, pas les jours Pajemploi (qui servent au calcul du salaire mensualisé). Seuls l'agenda personnel et le registre de présence signé par les parents sont opposables à l'administration fiscale en cas de contrôle. Archivez 3 ans minimum.

Quel SMIC retenir pour l'abattement 2026 : brut ou net ?

Le SMIC brut : 11,88 €/h en 2026. Utiliser le SMIC net (~9,40 €) est une erreur fréquente qui sous-estime l'abattement d'environ 26 %. La référence légale (CGI art. 80 sexies) renvoie au « salaire minimum interprofessionnel de croissance » au sens du Code du travail, soit le taux brut. Vérifiez sur service-public.fr à chaque revalorisation.

Un parent qui fournit les repas en nature doit-il être réintégré dans la base de l'abattement ?

En principe oui : la valeur des repas en nature (estimée ~5 €/repas par l'INSEE) doit être réintégrée dans le brut avant calcul. En pratique, l'abattement 3×SMIC couvre largement cette valeur dans la quasi-totalité des cas (35,64 €/jour vs ~5 €/repas). L'omission est rarement sanctionnée, mais peut exposer à un avis de mise en recouvrement si contrôle. Par sécurité, mentionnez les repas fournis dans votre agenda de présence et conservez les échanges avec les parents à ce sujet.

L'abattement art. 80 sexies s'applique-t-il si je suis salariée d'une crèche ou d'une collectivité ?

Non. L'article 80 sexies du CGI est réservé aux assistants maternels agréés employés par des particuliers (parents employeurs). Si vous êtes salariée d'une collectivité territoriale, d'une association ou d'un établissement public, vous relevez du régime général (abattement de 10 % classique, case 1AJ). Vérifiez la qualité de votre employeur sur votre contrat de travail et votre attestation Pajemploi (qui n'est émise que pour les emplois à domicile par des particuliers).

Le prélèvement à la source (PAS) appliqué par Pajemploi tient-il compte de l'abattement spécifique assmat ?

Non directement. Pajemploi applique votre taux PAS (transmis par la DGFiP) sur le revenu net sans intégrer l'abattement spécifique de l'art. 80 sexies. Votre taux PAS est donc généralement trop élevé, et vous êtes prélevé plus que nécessaire chaque mois. La régularisation intervient à la déclaration annuelle : vous corrigez la case 1GA, la DGFiP recalcule l'IR final, et le différentiel vous est remboursé en septembre N+1. Pour réduire la sur-retenue en cours d'année, vous pouvez demander une modulation de taux sur votre espace impots.gouv.fr (option « Modifier mon taux »), mais cela nécessite une estimation fiable de votre revenu imposable après abattement.

Qu'est-ce que le BOFIP BOI-RSA-CHAMP-10-30-10 et pourquoi est-il important ?

Le BOFIP (Bulletin Officiel des Finances Publiques) est la doctrine administrative officielle de la DGFiP — l'équivalent d'un « manuel d'instruction » que les agents du fisc doivent suivre. La référence BOI-RSA-CHAMP-10-30-10 (disponible sur bofip.impots.gouv.fr) traite spécifiquement du champ d'application du régime RSA des assistants maternels. Les paragraphes §220 à §260 détaillent : conditions d'agrément, calcul par enfant, cas MAM, garde partagée, enfants AEEH, cumul 24h+AEEH (×5), et modalités de justification. C'est la référence à invoquer — et à joindre en copie — en cas de contestation avec l'administration fiscale.

📚 Autres outils Assmat & Impôts

Hub Assmat | Abattement fiscal assmat | Salaire assmat | Congés payés | Barème IR 2026 | Fin de contrat | Mensualisation | Tous les outils impôts

Évitez les erreurs coûteuses

9,90 € one-shot → 6 fichiers + clé license → PWA Pro débloquée 365 j sur tous appareils.